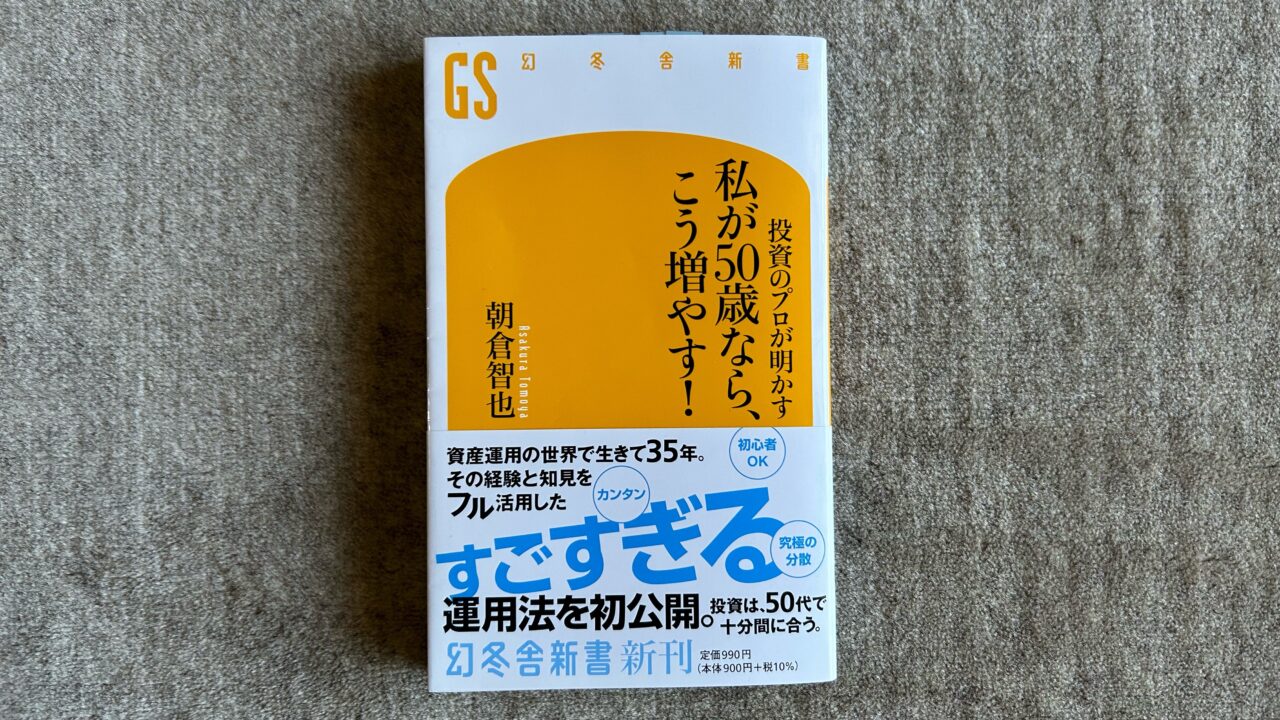

『投資のプロが明かす 私が50歳ならこう増やす!』

「50歳から資産運用を始めるというのは、いいタイミングである」「いまほど低コストで良質な金融商品が揃ったことはかつてない」と述べている本があります。

本日紹介するのは、1966年生まれ、慶應義塾大学文学部卒、銀行、証券会社にて資産運用助言業務に従事したのち、1995年に米国イリノイ大学で経営修士号(MBA)取得、同年、ソフトバンク入社、資金調達・資産運用全般・子会社設立および上場準備を担当、モーニングスター(現SBIグローバルアセットマネジメント)設立に参画し、現在はSBIホールディングスの副社長を兼務してSBIグループ全体の資産運用事業を管理運営する、SBIグローバルアセットマネジメント株式会社代表取締役社長の朝倉智也さんが書いた、こちらの書籍です。

朝倉智也『投資のプロが明かす 私が50歳ならこう増やす!』(幻冬舎新書)

この本は、資産運用の世界で約35年生きてきた著者が、自らを「50歳の投資未経験者だと想定したら、どのようにお金を増やすか?」を開陳した書です。

本書は以下の5部構成から成っています。

1.「現金か預金」しか持っていない人は、危ない

2.50歳で「お金を増やす」とき、まず知っておくべきこと

3.いまからでも遅くない! 50代にとって「投信」が最強なワケ

4.50代が、新NISAを絶対に利用すべき理由

5.私が50歳なら、こう増やす!

この本の冒頭で著者は、「インフレが進むということは、大事な預貯金の価値が下落することを意味する」「待ったなしで資産運用を始める必要がある50代」と述べています。

本書の前半では、「現金か預金しか持っていない人は、危ない」および「50歳でお金を増やすとき、まず知っておくべきこと」ついて、以下のポイントを説明しています。

◆ 物価が年3%上がると、預貯金は20年で半分になる

◆ 人手不足で物価は上昇し続ける

◆ 老後の年金もインフレ以上には増えない

◆ 円安が進めば、資産は目減りする

◆ 資産を増やすには、運用利回りを上げるしかない

◆ 運用利回りを上げ、「複利」で増やす

◆「保険で運用」はやめ、保険加入は最低限度に

◆ 安定的に資産を守り、増やすなら「投資信託」がいい

◆「信託報酬がいかに低いか」をチェック!

◆ 販売手数料は無料の「ノーロード投信」を選ぶ

◆ 50代選ぶべき投信は「インデックスファンド」

◆ インデックスファンドはコストを抑えて分散投資ができる

この本の中盤では、「いまからでも遅くない! 50代にとって投信が最強なワケ」および「50代が、新NISAを絶対に利用すべき理由」について考察しています。主なポイントは次の通りです。

◆ 投資期間は長ければ長いほどいい

◆ 積立投資なら心穏やかに運用を続けられる

◆「一定額ずつ買うドルコスト平均法」なら暴落時に効率的に口数を増やせる

◆ 積立投資で「量(口数)」を増やすのが成功への近道

◆「相場の予測ができる人」はいない

◆ 債券投資は「一括投資」も選択肢

◆ 資産運用では「非課税」メリットを最大限活かす

◆ 50代の大本命は、「新NISA」

◆ つみたて投資枠と成長投資枠、どちらも「積み立て」で投資する

本書の後半では、「私が50歳なら、こう増やす!」について紹介・解説しています。主なポイントは以下の通り。

◆ 積み立てるべきは株式ファンド

◆ 世界の株式に分散して投資すれば、世界経済の成長を自分のものにできる

◆ 低コストの「全世界株式インデックスファンド」

◆「SBI・全世界株式インデックスファンド」か「eMAXIS Slim 全世界株式」

◆ 成長余力のある小型株や金も組み入れた「究極の分散投資」

◆ インフレに備えた「海外債券ファンド」も有効

◆ 収入から「積み立てる」という意識が大事

◆ 新NISAの枠を使い切る

本書の資産運用の考え方は、拙著『定年ひとり起業マネー編』(自由国民社)および『50代お金の不安がなくなる副業術』(エムディエヌコーポレーション)にて私が提示した投資戦略とほぼ共通で、強く共感しました。

この本の締めくくりとして著者は、「積み立てはいつスタートしてもいいので、本書を読み終えたいま、すぐに口座開設などの準備にとりかかってください。そしてできるだけ早く積み立てを始めましょう。」と述べています。

あなたも本書を読んで、お金に困らない老後を送るための投資法を学び、新NISAの活用を実践してみませんか。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

https://www.youtube.com/@user-kd3em9nm4q/featured

では、今日もハッピーな1日を!【3281日目】