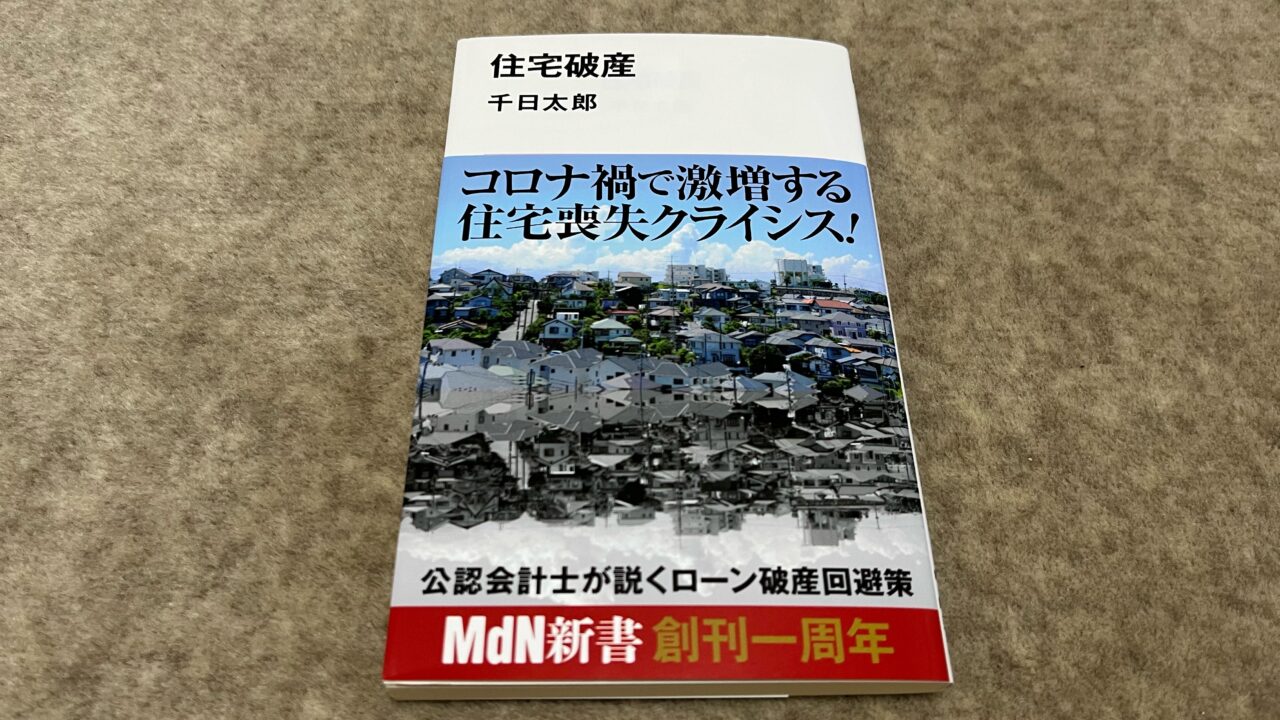

『住宅破産』

「住み慣れた家を失う危機に直面している人が続出する一方で、世界中で行われた巨額の財政出動と金融緩和によって株価は高騰し、いわゆるコロナ(金融)バブルも発生しています。しかし、間違いなく、実体経済は最悪の状態です。」と述べている本があります。

本日紹介するのは、1972年兵庫県生まれ、監査法人勤務時代に資格を伏せて開始した「千日のブログ」がきっかけとなり、住宅ローン不動産分野のコラムニストとなり、現在はオフィス千日合同会社代表社員、公認会計士の千日太郎さんが書いた、こちらの書籍です。

千日太郎『住宅破産』(MdN新書)

この本は、著者が運営するウェブサイト『千日の住宅ローン無料相談ドットコム』に寄せられた実際の相談事例を使って、持ち家を盤石にする具体的方法をわかりやすく解説している書です。

本書は以下の6部構成から成っています。

1.コロナがもたらした住宅業界の変化と潜在リスク

2.住宅ローンで家を買うリスクと計画の立て方

3.「収入減に強い」住宅ローンの借り方、返し方

4.終の住処が重荷になってしまう人

5.住宅所有のリスクマネジメント

6.今の自分の貸借対照表を作ってみよう!

この本の冒頭で著者は、厳しい経済環境の下で、「持ち家を盤石にするための方法は、次の二段階のプロセスで達成されます。」と述べています。

◆ 自らの財政状態を正しく把握する

◆ 収入減に強い厚い純資産を得る

本書の前半では、「コロナがもたらした住宅業界の変化と潜在リスク」について解説しています。主なポイントは以下の通りです。

◆ 住宅トレンドは「安く・広く・遠く」へシフト

◆ 通勤にもそれなりに便利か、テレワークにもある程度余裕がある広さか、将来的に売却しやすいか、というさじ加減も重要

◆ 政府は景気刺激策として住宅購入を促進

◆ コロナ連鎖倒産による収入減の潜在リスクを加味した資金計画を

この本の中盤では、「住宅ローンで家を買うリスクと計画の立て方」および「収入減に強い住宅ローンの借り方、返し方」について考察しています。主なポイントは次の通り。

◆ 住宅ローンでマイホームを買うと自分の貸借対照表ができる

◆ マイホーム債務超過リスクへの対策を

◆「老後2000万円必要説」はローン残高のない持ち家が前提

◆ 60歳定年時に目指す貸借対照表は、ローン残高を上回る金融資産

◆ 毎月の住宅ローン返済は「手取り月収の四割以下でボーナス払いなし」

◆ ペアローンは夫婦が互いの連帯保証をするデメリットも

◆ 返済の継続が難しくなったら、まずは金融機関に相談

◆ 借り換えて条件改善するなら定年前に

本書の後半では、「終の住処が重荷になってしまう人」「住宅所有のリスクマネジメント」および「今の自分の貸借対照表を作ってみよう!」について、以下のポイントを説明しています。

◆ 家の価値は「市場価値」と「使用価値」

◆ 生活の場、人生の舞台としてふさわしいかという「使用価値」は大前提

◆ 住み替えなどの試算ポリシーと負債リスクを考える

◆ 終の住処という前提に絶対はない

◆ 売るつもりがなくても年に1回は貸借対照表をチェックすべき

◆ 水害リスクはハザードマップの確認を

◆ 地震保険より安い保険はない

◆ 今の自分の貸借対照表を作ってみて、各年代での貸借対照表でリスクを考える

◆ 60歳からはリバースモーゲージと言う選択肢も

この本の締めくくりとして著者は、「ハード面の家を手に入れただけでは意味がない、とまでは言いませんが、それだけでは不十分なのです。」と述べて、「ソフト面の家」は「持ち家として資産を所有し、住宅ローンというリスクを負うことがきっかけとなり、おぼろげに意識するようになる」と説明しています。

したがって、実際に貸借対照表を作ることを勧め、「実際に作るプロセスで資産を評価して具体的に自分の純資産の額を知る」ことの大切さを繰り返し解説しています。

あなたも本書を読んで、不況に強いソフト面の家を獲得し、家族と素敵な人生を歩んでいきませんか。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

では、今日もハッピーな1日を!【2796日目】