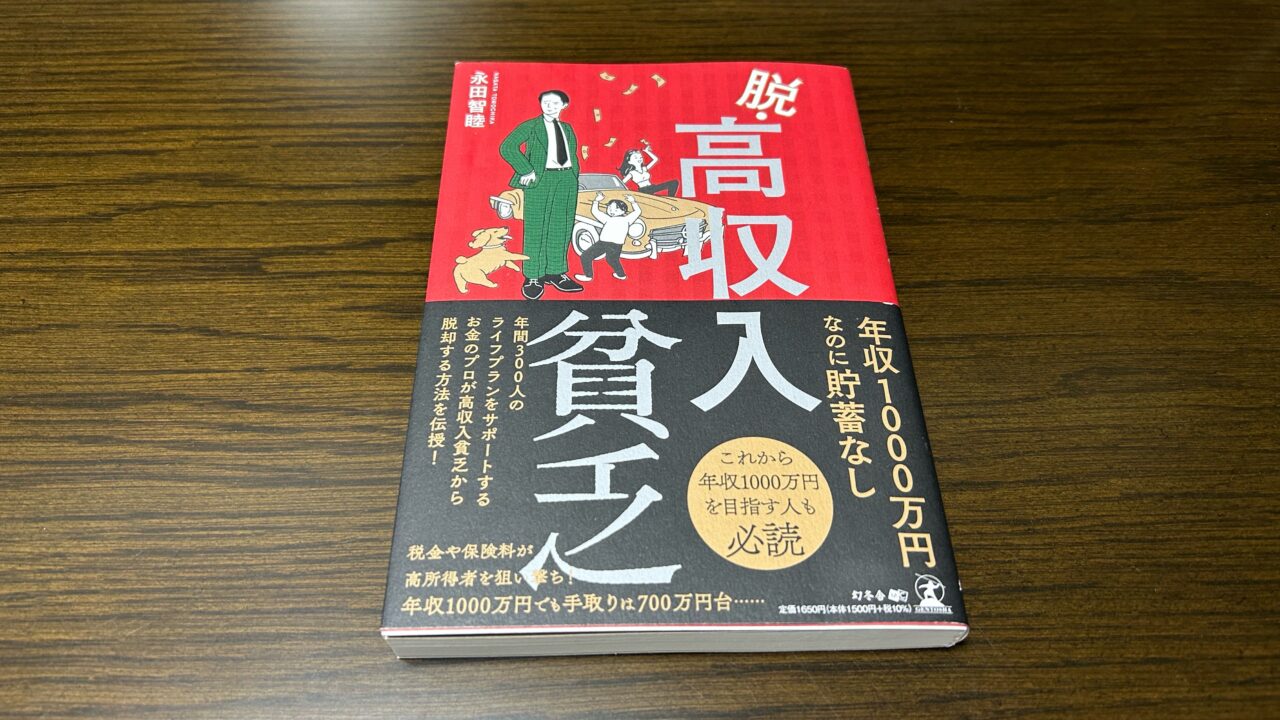

『脱・高収入貧乏』

「顧客の多くはいわば『高収入貧乏』の人がほとんどです。年収1000万円を超えているものの、無駄な保険に入っていたり、稼いだお金のほとんどを毎月使い切ってしまっていたりで、まとまった貯蓄もなく、十分な資産形成もできていない人たちです。」と述べている独立系ファイナンシャルプランナー(FP)が書いた本があります。

本日紹介するのは、愛知大学法学部法学科卒業、新卒で信用金庫に入社し、約6年個人法人の営業として勤務、退社後28歳で上京、独立系FP事務所を開業、個人で2年間事業を行ったのち、Dragon Blood株式会社を設立して、個人向けの資産コンサルティング、オンラインサロン、金融知識のトレーニング事業を行い、フィリピン不動産を扱うAPI Gateway株式会社代表取締役の永田智隆さんが書いた、こちらの書籍です。

永田智隆『脱・高収入貧乏』(幻冬舎メディアコンサルティング)

この本は、基本的なマネーリテラシーが身につき、自身のライフプランに沿った資産形成ができるようになるための書です。

本書は以下の5部構成から成っています。

1.年収1000万円なのに貧乏人が続出中!?

2.押さえておくべき「お金との向き合い方」

3.年収1000万円からの家計管理

4.年収1000万円からの理想の資産形成

5.年収1000万円からの「お金のPDCAサイクル」

この本の冒頭で著者は、「マネーリテラシーを身につけるための第一歩は家計の管理から始まります。」と述べています。

本書の前半では、「年収1000万円なのに貧乏人が続出中!?」について、以下のポイントを説明しています。

◆ 生活水準は「ラチェット効果」で下げられない

◆ 成長を期待できない国で生きるリスク

◆ 超低金利の銀行に資産をゆだねるマネーリテラシーの低さ

◆ 所得制限の影響をモロに受ける年収1000万円超

この本の中盤では、「押さえておくべきお金との向き合い方」および「年収1000万円からの家計管理」について解説しています。主なポイントは次の通り。

◆ 元本割れを気にし過ぎない

◆ 分からないものに投資しない

◆ 節税は悪いことではない

◆ 家計の無駄を洗い出し、無駄な固定費を見直す

◆ 自分のリスク許容度を把握する

本書の後半では、「年収1000万円からの理想の資産形成」および「年収1000万円からのお金のPDCAサイクル」について考察しています。主なポイントは以下の通りです。

◆ 個人の貸借対照表(BS)を作る

◆ 豊かな将来のためには収益性が重要

◆ 経営マインドがある人は不動産投資

◆ 資金がなくても積立投資ならできる

◆ 節税効果の高い投資を優先する

◆ 投資もトライアンドエラーが大事

◆ ライフプランは15年先の未来を見る

◆ 外部のアドバイザーを活用するメリットがある

この本の締めくくりとして著者は、「お金に関する選択肢が増えた時代に入り、これからますます個人のライフプランニングの必要性が高まることは明らかです。」と述べています。

あなたも本書を読んで、「高収入貧乏」に陥ることなく、ライフステージに合わせた投資計画で、しっかりと資産を増やしていきませんか。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

では、今日もハッピーな1日を!【3039日目】