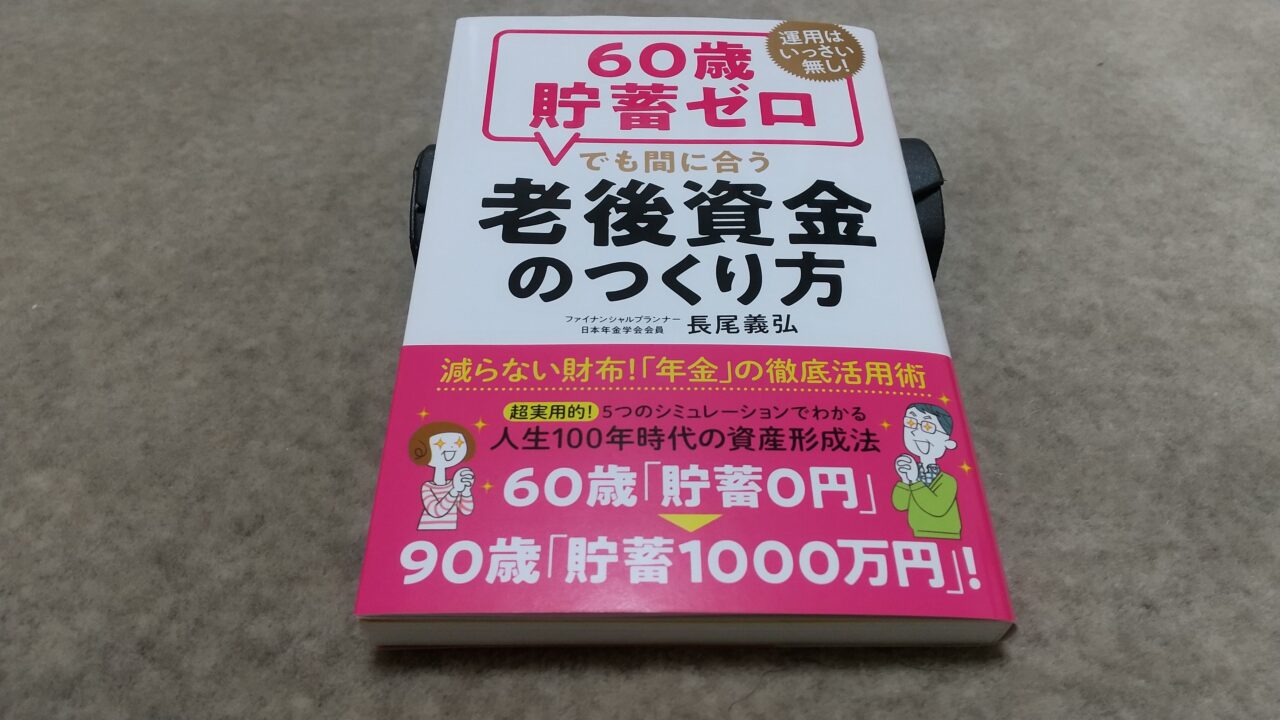

『60歳貯蓄ゼロでも間に合う老後資金のつくり方』

「老後資金は60歳から対策をしても十分間に合います。」「運用をしないでも老後資金を増やせる方法があります。」と述べている本があります。

本日紹介するのは、徳島県生まれで、大学卒業後、出版社に勤務し、1997年にNEO企画を設立して出版プロデューサーとして数々のベストセラーを生み出し、現在はNEO企画代表、ファイナンシャルプランナーの長尾義弘さんが書いた、こちらの書籍です。

長尾義弘『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う老後資金のつくり方』(徳間書店)

この本は、「60歳以降に準備を始めても、老後の生活を豊かにすることができる」として、公的年金の正しい知識と、ちょっとした意識改革をするために、類書よりわかりやすい年金の解説と収支のシミュレーションを提示している書です。

本書は以下の7部構成から成っています。

1.はじめに ー 3人に1人に貯蓄がない

2.老後資金が貯められない理由

3.公的年金を活用して豊かな老後を目指す!

4.年下の配偶者、逆転の発想で年金を増やす!

5.フリー・自営業者、起死回生の年金倍増計画

6.長寿時代に対応した働き方を考える

7.老後資金は多めに準備!お一人様の老後プラン

この本の冒頭で著者は、「何のためにお金を貯めるのか?」という金融広報委員会の「家計の金融行動に関する世論調査」の結果を紹介しています。

1985年調査では、①病気や不時の災害への備え、②子どもの教育資金、③老後の生活資金、という順だったのに対して、2020年調査では、①老後の生活資金、②病気や不時の災害への備え、③子どもの教育資金、の順に変わりました。

人生の三大支出と言われる「住宅資金」「教育資金」「老後資金」の3つが重なると家計は厳しくなりますが、今50代は「晩婚化の影響」があり、まさに3つの支出が重なっています。

住宅ローンの返済が70代までずれ込み、子どもの大学入学が50代で教育資金もピークを迎えます。そのタイミングで「役職定年」によって収入が減少し、住宅ローンがまだ半分も残っていて「老後資金」の備えどころではない、という厳しい状況なのです。

平均的な金額で試算すると、住宅資金3000万円、教育資金1000万円、老後資金2000万円の合計6000万円の負担が35歳から60歳までの25年間に集中します。

昭和の時代には、結婚年齢が早くて25歳から60歳までの35年間に分散されていました。さらに現在は平均寿命がどんどん延びていて、老後資金への備えが一層厳しくなっているのです。

そうした中で、老後資金として必要な金額は「収支のバランス」で決まる、と著者は言います。私もまったく同感で、とくに60歳からの「収支のバランス」が重要です。

老後資金2000万円問題が提起された金融庁レポートも、「毎月5.5万円の赤字」が30年間続くという計算で、2000万円という数字がはじき出されたものでした。

本書の前半では、「公的年金を活用して豊かな老後を目指す」元中堅電機メーカー社員のケースを紹介しています。老後資金を確保する主なステップは次の通り。

ステップ1: 70歳まで働く

ステップ2: 夫の年金を70歳まで繰下げる

ステップ3: 夫婦の年金を69歳まで繰下げる

ステップ4: 節約をして支出を年360万円にする

◆ 70歳の年金額401万円、90歳の貯金額1162万円

このケースの中で紹介されている大切なポイントは以下の通りです。

◆ 生活費の1割をザックリ節約する

◆ 年金制度は崩壊しない

◆ 年金受給開始の繰上げ、繰下げのメリットとデメリットを把握する

◆ 2022年の年金改正で、年金受給開始を75歳まで繰下げ可能になる

この本の中盤では、「年下の配偶者、逆転の発想で年金を増やす」一部上場企業OB(元営業部長)のケース、および「フリー・自営業者、起死回生の年金倍増計画」のケースを取り上げています。主なポイントは以下の通り。

ステップ1: 70歳まで働く

ステップ2: 夫の基礎年金を70歳まで繰下げる

ステップ3: 節約をして支出を年360万円

ステップ4: 加給年金を受け取らず、夫は70歳まですべての年金を繰り下げ受給する

◆ 70歳の年金額392万円、90歳の貯金額772万円

ステップ1: 70歳まで働く

ステップ2: 国民年金の任意加入と国民年金基金

ステップ3: 夫婦の年金を70歳まで繰下げる&節約

ステップ4: 73歳まで働く

◆ 70歳の年金額261万円、90歳の貯金額1288万円

本書の後半では、「長寿時代に対応した働き方を考える」老舗企業の広報部に勤務する50歳会社員のケース、および「お一人様の老後資金プラン」のケースを紹介しています。老後老後資金を準備するステップは次の通りです。

ステップ1: 65歳まで働く

ステップ2: 節約をして支出を年360万円にする

ステップ3: 70歳まで働く

ステップ4: 夫婦2人とも70歳まで年金を繰下げ受給する

◆ 70歳の年金額379万円、90歳の貯金額1119万円

ステップ1: フリーで70歳まで働く

ステップ2: 70歳まで公的年金を繰下げる、国民年金基金に加入

◆ 70歳の年金額267万円、90歳の貯金額1104万円

この本の締めくくりとして著者の長尾義弘さんは、以下の通り「まとめ」として豊かな老後を過ごすための心構えを整理しています。

◆ 老後資金のキーワードは「収支のバランス」

◆ 節約のコツは「固定費の見直し」

◆ 年金は「減らない財布」

◆ 50代は少しでも準備を

◆ 人生100年時代に対応した働き方で試算寿命を延ばす

◆ 老後資金を貯めるのは、60歳からでも遅くない

この本の考え方は、私が今年3月に出版した4冊目の著書『定年ひとり起業』(自由国民社)で提唱した年金戦略や「長く働くこと」の大切さとほぼ同じコンセプトです。

唯一の違いは、長尾義弘氏の本が4番目のフリーランスのケースを除き、「雇われる働き方」を前提に記されているのに対して、私の本では会社員が「定年ひとり起業」をして「雇われない働き方」(フリーランスなど)で長く働き続けることを前提としている点です。

あなたも本書を読んで、60歳貯金ゼロでも間に合う「老後資金のつくり方」を学び、実践してみませんか。

2022年3月26日に、YouTubeチャンネル「大杉潤のYouTubeビジネススクール」【第219回】60歳貯蓄ゼロでも間に合う老後資金のつくり方にて紹介しています。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

では、今日もハッピーな1日を!【2621日目】