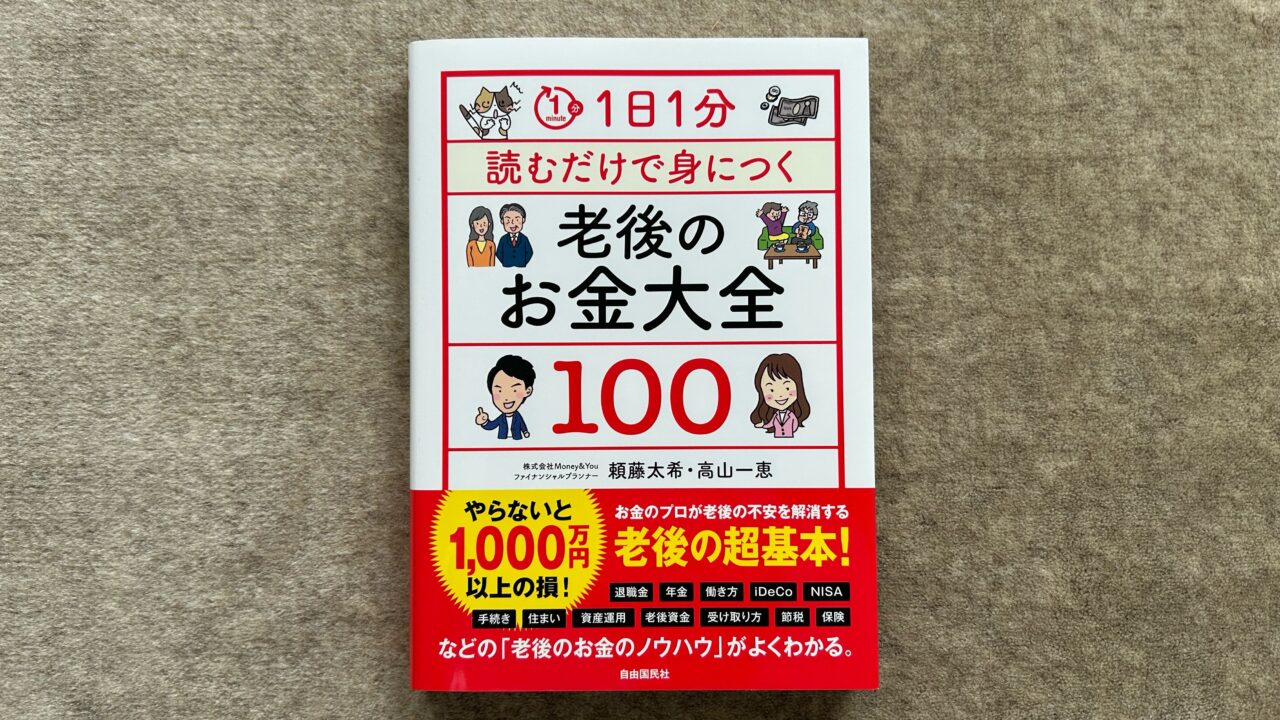

『1日1分読むだけで身につく 老後のお金大全100』

「老後は何とかくらしていけるものの、豊かな老後、後悔しない老後を送れるかどうかは別物」「よくわからずに、なんとなく行っていると、1000万円以上損することもあります。」と述べている本があります。

本日紹介するのは、慶応義塾大学経済学部卒業後、アメリカンファミリー生命保険会社にて資産運用リスク管理業務に6年間従事、2015年に株式会社Money&Youを創業し、現在は株式会社Money&You代表取締役、中央大学客員講師の頼藤太希さんと、慶応義塾大学文学部卒業、2005年に女性向けFPオフィス、株式会社エフピーウーマンを創業、10年間取締役を務め退任、現在は株式会社Money&You取締役の高山一恵さんが書いた、こちらの書籍です。

頼藤太希・高山一恵『1日1分 読むだけで身につく 老後のお金大全100』(自由国民社)

この本は、豊かな老後を送るための、お金を増やす方法を数多く紹介している本です。

本書は以下の8部構成にて、100のノウハウが紹介されています。

1.老後のお金の基本

2.年金の基本

3.退職金の基本

4.老後の資産運用の基本

5.老後の家の基本

6.老後の生活・節約の基本

7.老後の働き方の基本

8.老後の医療保険・介護保険の基本

この本の冒頭には、「50~100歳にかかる人生のお金マップ」および「50代・60歳に関わるお金の手続きリスト」が掲載されています。

本書の前半では、「老後のお金の基本」および「年金の基本」ついて、以下のポイントを説明しています。

◆マネーリテラシー5種類:節約する、貯める、使う、備える、増やす

◆ 老後の平均支出は夫婦で26.5万円、ゆとりある生活費は37.9万円

◆ 60代夫婦世帯の貯蓄額は平均1,819万円、中央値は700万円

◆ 50代以降に起こることを想定し、タイムバケットでやりたいことを「見える化」

◆ 守りながら攻めるコア・サテライト戦略で資産形成する

◆ 国民年金「任意加入」で未納期間をなくす

◆ 妻の老齢基礎年金を繰り下げる

◆ 自分の年金額は「ねんきんネット」で調べる

◆ 老齢基礎年金と老齢厚生年金を分けて繰り下げることができる

◆ フリーランスは、国民年金基金や付加年金で年金を増やすことが可能

◆ フリーランスに必須な小規模企業共済

◆ これまでもこれからも年金制度の改革は続く

◆ 年金額が毎年増やせる「在職定時改定」

この本の中盤では、「退職金の基本」「老後の資産運用の基本」および「老後の家の基本」について解説しています。主なポイントは次の通りです。

◆ 退職所得は分離課税で、退職所得控除もあり、有利

◆ iDeCo を先に受け取り、5年以上空けてから退職金を受け取る

◆ 退職金でやっていはいけない投資がある

◆ 長期・積立・分散投資をする

◆ アクティブ型よりインデックス型の投資信託

◆ 投資信託・ETFを選ぶポイントは、純資産総額と信託報酬

◆ 高配当株、増配株でキャッシュフローを得る

◆ 資産は運用しながら取り崩す

◆ 金融資産は「前半定率、後半定額」で取り崩す

◆ 持ち家か賃貸かは、正解のない「人生の2択」

◆ 持ち家の出口戦略を考える

◆ 50代のうちから終の棲家を考える

本書の後半では、「老後の生活・節約の基本」「老後の働き方の基本」および「老後の医療保険・介護保険の基本」について考察しています。主なポイントは以下の通り。

◆ ネット銀行はメリットがいろいろある

◆ 老後の生活費は現役時代の7~8割になる

◆ さまざまな「シニア割引」がある

◆ 医療費控除やセルフメディケーション税制で医療費の節約を

◆ 年金生活者でもふるさと納税や確定申告を

◆ 定年後も働く人が多い

◆ フリーランスや起業という働き方を

◆ マルチジョブホルダー制度で雇用保険に加入する

◆ 高額療養費制度や介護保険の利用を

あなたも本書を読んで、お金のプロが教える「老後のお金のノウハウ」を学び、老後の不安を解消しませんか。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

https://www.youtube.com/@user-kd3em9nm4q/featured

では、今日もハッピーな1日を!【3311日目】