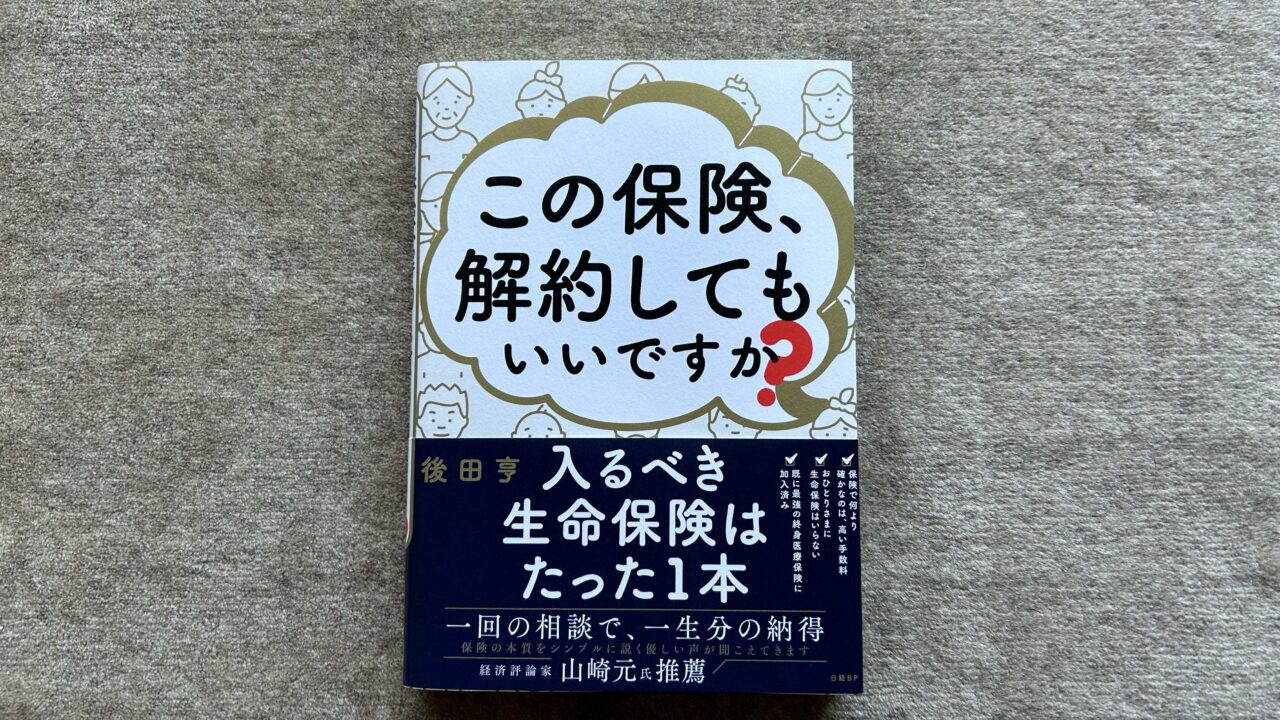

『この保険、解約してもいいですか?』

「加入すべき保険は1種類、『自立していない子どもがいる世帯主が、期間限定で死亡に備える保険』です。単身者や子育てが終わった人たちにお薦めしたい保険は、とくにありません。」と述べている本があります。

本日紹介するのは、1959年生まれ、長崎大学経済学部卒業、大手生保と乗り合い代理店で約15年、保険の営業職を経験、販売員と顧客の利益相反を問題視し、2012年に独立、以降、執筆・講演・有料相談に従事している後田亨さんが書いた、こちらの書籍です。

後田亨『この保険、解約してもいいですか?』(日経BP社)

この本は、家計における出費の削減を第一とした判断ではなく、誰もが「社会保険」に加入していることを踏まえたうえで、「保険の長所を最も生かせる選択」を案内している書です。

本書は以下の9部構成から成っています。

1.どうして「保険は入るほど損」なのか?

2.私たちは、既に「最強の終身医療保険」に入っている

3.がん保険はどうする?

4.「入院で必要なのは治療費だけではない」けれども

5.「絶対、損しない」ように見える終身保険のカラクリ

6.「中途解約」をためらう理由を潰す

7.たった1本、入るべき保険とは何か?

8.「進学資金」という大義名分が、判断をゆがめる

9.保険解約でできたお金を、NISA・iDeCoで運用

この本の冒頭で著者は、時代の変化を反映した新商品が登場しても「加入者から集めたお金で有事に備える」保険の仕組みは変わりようがない、一度「正解」がわかれば、ずっと通用するのです、と述べています。

本書の前半では、「どうして保険は入るほど損なのか?」および「私たちは、既に最強の終身医療保険に入っている」ついて、以下のポイントを説明しています。

◆ 保険は入るだけ損、すべて解約!

◆ 保険会社の取り分は、40%から80%くらい

◆ 保険は「お金をお金に換える」仕組み

◆ 保険をよく知るプロほど、保険に入っていない

◆ 自分のお金があれば、「医療保険」の必要性は低い

◆ 私たちは「最強の終身医療保険」に入っている

◆ 起きる頻度が低く、必要な金額が大きいものだけが保険に向く

◆ 保険で備える3条件:①めったに起きない、②自己資金で対応できない大きな金額が必要、③いつ起きるかわからない

この本の中盤では、「がん保険はどうする?」「入院で必要なのは治療費だけではないけれども」「絶対、損しないように見える終身保険のカラクリ」および「中途解約をためらう理由を潰す」について解説しています。主なポイントは次の通りです。

◆「2人に1人がかかる」がんは保険に向かない

◆ 先進医療もいずれ保険適用の標準医療に

◆ 終身保険は「コストの高い貯蓄」がセットになっている

◆ 終身保険は、保険会社の「高収益商品」

◆ 終身保険は、富裕層の相続対策に向く

本書の後半では、「たった1本、入るべき保険とは何か?」「進学資金という大義名分が、判断をゆがめる」および「保険解約でできたお金を、NISA・iDeCoで運用」について考察しています。主なポイントは以下の通り。

◆ 子育て中の世帯主の死亡保険は、たった1本の入るべき保険

◆ 子どもが成長すると、必要な死亡保険金は減る

◆ 死亡保険がなくても、遺族年金がある

◆ 保険解約でできたお金を、、NISA・iDeCoで運用

◆「インデックスファンド」を利用するのが、お薦め

◆ 預貯金でも、お金の価値が減ることはある

◆ 節税する老後資金なら、NISAや生命保険より、iDeCo

◆ 国の年金制度は、意外にしぶとい

この本の締めくくりとして著者は、「保険は老後の医療関連など『他人事とは思えない事態』への備えには不向きです。」と述べています。

あなたも本書を読んで、「保険には不変の正解がある」ことを学び、ずっと通用することを確信してみませんか。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

https://www.youtube.com/@user-kd3em9nm4q/featured

では、今日もハッピーな1日を!【3270日目】