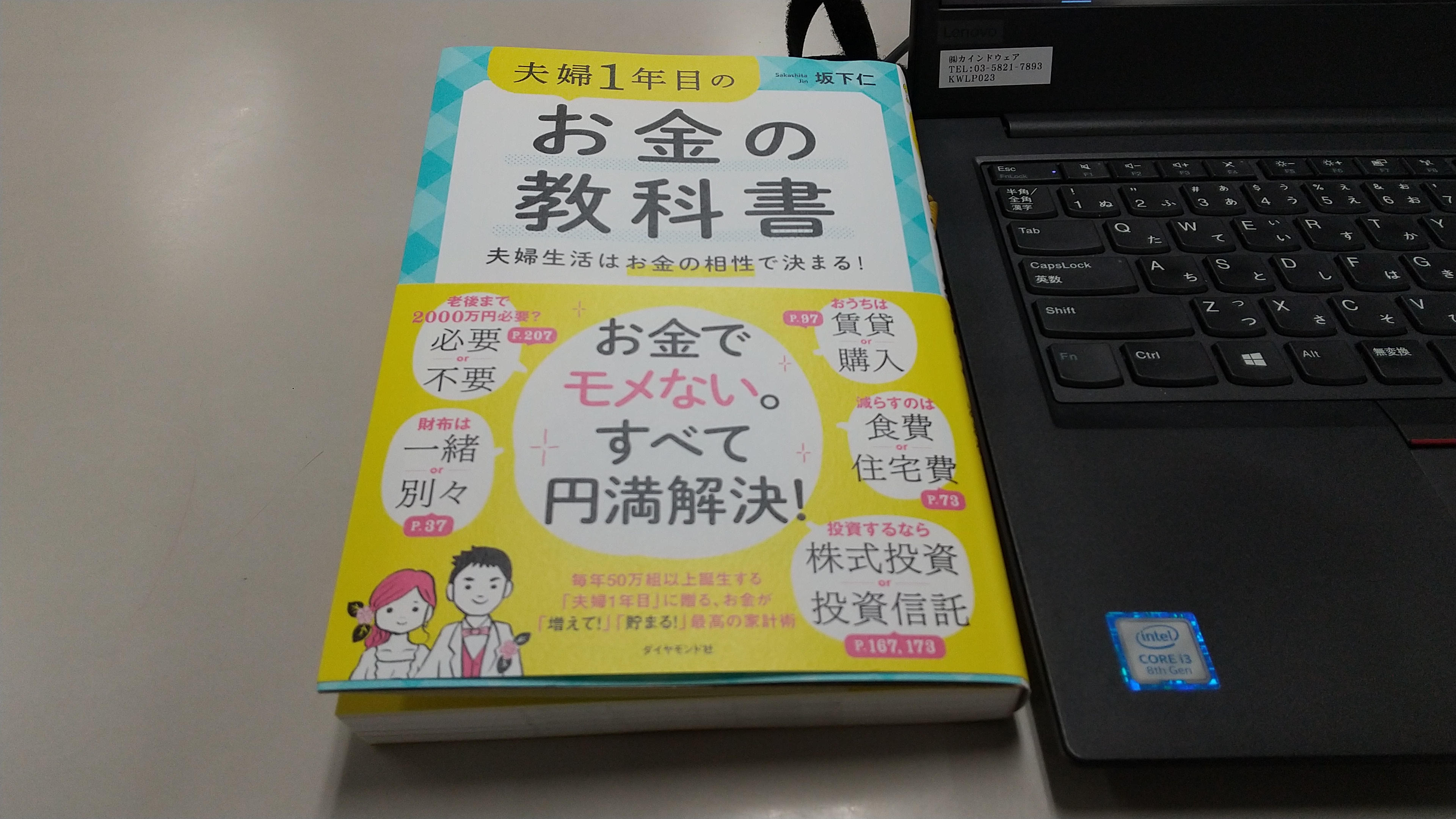

『夫婦1年目のお金の教科書 夫婦生活はお金の相性で決まる!』

「お金との付き合い方と夫婦の付き合い方には共通点がある。それは、『ざっくり』した間合いです。お金と仲良く付き合っていく秘訣と、夫婦円満に何十年も連れ添う秘訣は、いずれもざっくりとした適度な距離を保つことなのです。」と述べている本があります。

本日紹介するのは、メガバンク行員として25年以上、個人の資産形成と数千件の法人融資にかかわり、全国の支店長を指揮・指導してきたのち、独立して非営利法人 お金のソムリエ協会会長として、1年で40名超の認定講師を育成、本業を上回る副収入を得て夢を叶える人を次々に輩出している坂下仁さんが書いた、こちらの新刊書籍です。

坂下仁『夫婦1年目のお金の教科書 夫婦生活はお金の相性で決まる! 』(ダイヤモンド社)

この本は、幸せな夫婦生活とお金は、切っても切り離せない大切なことなのに、これまで「夫婦とお金」について掘り下げて語られた『教科書』がなかったため、著者がメガバンク行員として資産運用の助言をし、さらに非営利一般社団法人「お金のソムリエ協会」を設立して、数十名の認定講師と一緒に、ご夫婦や子供向けにお金の教育活動をしてきた経験をもとに、「夫婦のお金の教科書」として書かれたものです。

本書は以下の4部構成から成っています。

1.夫婦のお金編

2.家族の住まい編

3.貯蓄・投資編

4.老後後の備え編

この本の冒頭で著者は、恋人と夫婦との決定的な違いは「お金」だとして、夫婦が幸せになるのに「お金の絆」は欠かせない、と提唱しています。

学校でも家庭でも「お金」のことは教えてもらえないし、「結婚生活の始め方」と「円満な夫婦関係の育て方」も教えてもらえません。

そこで本書では、著者オリジナルで、再現性のある手法である「妻社長メソッド」を紹介し、それを活用することで、夫婦の「お金」をざっくり見える化し、「理想の家計1か月シミュレーション」も提示しています。

この本で前提としている家計は、国税庁「民間給与実態統計調査(平成30年)」による平均給与(男性470万円・女性326万円)を使い、夫婦共働き・子供2人の場合(家計年収800万円、手取り月収40万円)を前提として、シミュレーションしています。

以上の前提を整理した表が冒頭に記されていて、以下の数字になります。

◆ 仮想世帯年収800万円(手取り640万円・月手取り40万円)

◆ 初婚平均年齢:男性31.1歳、女性29.4歳

◆ 平均給与:男性470万円、女性326万円

◆ 三大出費(教育費・住宅費・老後資金):6,600万円

◆ 教育費1,000万円、住宅費3,600万円、老後資金2,000万円

この前提の下で、本書が提示している「理想の家計1か月シミュレーション」は次の通りです。

手取り収入 : 40万円

住宅費 : 8万円

水道光熱費等: 3万円(通信費・保険料など)

食費 : 4万円

日用品費 : 1万円

おこづかい : 8万円(各4万円、収入の2割)

あそ費 : 8万円(外食費、急な出費の特別費、収入の2割、家計のバッファー)

貯蓄 : 8万円(収入の2割)

支出合計 : 40万円

次に、住宅については「購入派 vs 賃貸派」の議論も含めて、著者の考え方を示しています。私が共感できたポイントは以下の通り。

◆ 購入よりも賃貸の方が安全

◆ 会社員は購入派が主流、起業家は賃貸派がメイン

◆ 起業家は必要なら会社で購入

◆ 子育て終了後に、現金でマイホームを買う選択肢もある

◆ 建物の寿命は、60年マイナス築年数

◆ マンションなら1984年以降、木造一戸建てなら2002年以降の建物が新耐震基準で安全

◆「最初は安く、後から広く」で、裕福になる秘訣は住宅費にある

◆ 広いリビング(家族団らん 兼 勉強部屋 兼 書斎 兼 家事室)と寝室があれば十分

◆ 住宅費は夫婦収入の2割以内にする

◆ 全額自己資金がベスト

◆ 妻社長メソッド(プライベートカンパニー)を使った社宅賃借法

この本の後半では、貯蓄・投資と、老後の備えに関する著者の見解が紹介されています。とくに大事なポイントとして心に響いたメッセージは次の通りです。

◆ 人生最大の出費である「税金+社会保険料」と同額を自動積み立てにする

◆ 生活費用の口座とは別に貯蓄専用の口座を作る

◆ 正しく分散するとお金は安全に増える

◆ 手数料と税金は少ないほどお金が減りにくい

◆ 複利で運用するとお金の増え方が加速する

◆ お金には「貯めどき」が存在する

◆ これからの時代は副業が必須になる

◆ ふるさと納税は家計に優しい納税

◆ 年金支給開始年齢と定年年齢をセットで引き上げるのは自然な流れ

◆ 65歳以降も働き続ける人、ライフワークを見つけた人は老後資金が2,000万円不足することはない

◆ 確定拠出年金は仕組みが優れているので、ぜひ活用したい

◆ ネット証券の方が圧倒的にコストが安く良心的な商品が多

◆ 終身払いの医療保険に入る

◆ 年金の繰り下げは、働ける間は繰り下げ、働けなくなったら受給する

本書の最後で著者は、夫婦の「お金の絆」に加えて、「心の絆」を強くする、次の2つの方法を推奨しています。

◆ 将来の夢を「見える化」して夫婦で共有する

◆ 我が家の慣行・文化・伝統を少しずつ積み重ねていく(例えば、毎年の結婚記念日に夫婦で旅行など)

この本は、著者が提唱する「妻社長メソッド」を実践し、さらに夫婦の「お金の絆」を盤石にするためのバイブルになる本で、ぜひ多くの夫婦に推薦したい良書です。

あなたも本書を読んで、「夫婦生活はお金の相性で決まる」ことを学び、夫婦でいい人生を送ってみませんか。

2020年4月21日に、YouTubeチャンネル『大杉潤のyoutubeビジネススクール』【第71回】夫婦1年目の「お金の教科書」にて紹介しています。

毎日1冊、ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

では、今日もハッピーな1日を!