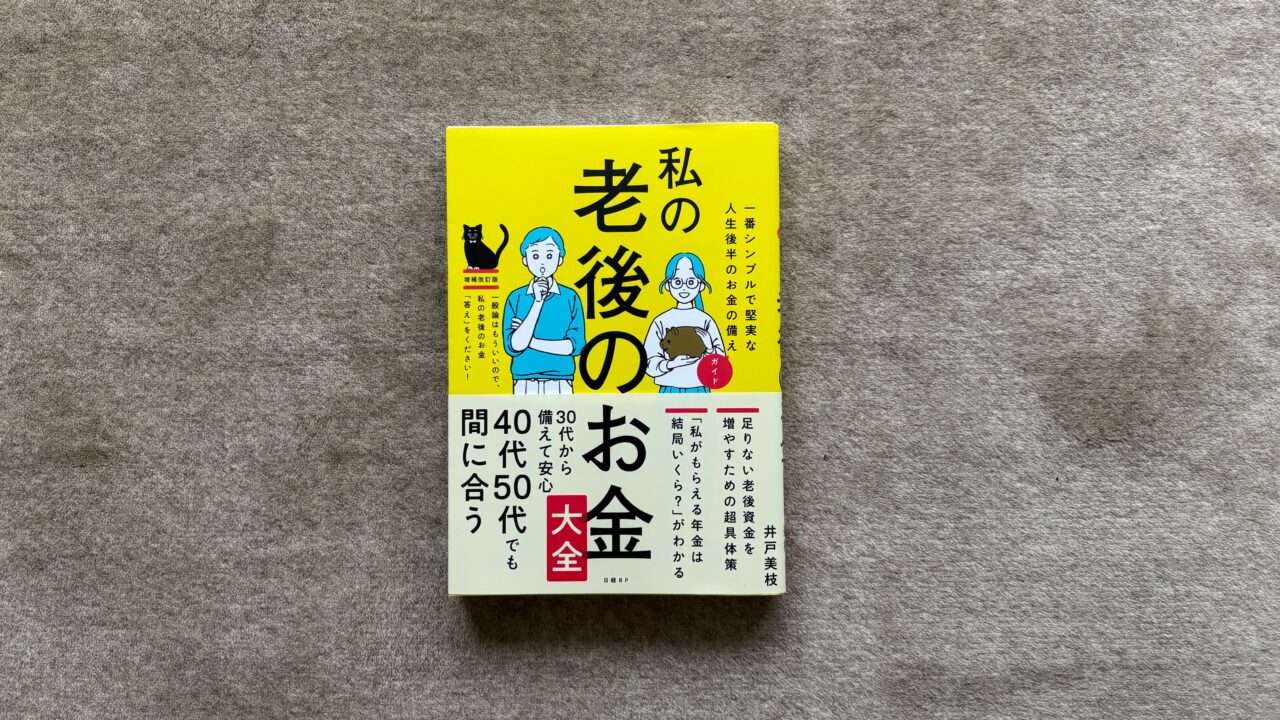

本書は、老後資金の「貯め方」「増やし方」「使い方」を、年金・iDeCo・NISA・働き方まで含めて体系的に整理した “人生後半のお金の完全ガイド” です。

20代・30代の早期備えから、40代・50代のリカバリー戦略、そして60代以降の取り崩し方まで――

どの世代が読んでも“今すぐできる具体策”がわかるよう設計されています。

著者のメッセージはシンプルです。「老後のお金は“勘”ではなく、“データと仕組み”で備える。」

5年に1度の年金制度改正(2025年改正)にも完全対応しており、最新の社会保障制度をもとに「人生100年時代の安心プラン」を描いています。

本書は以下の6部構成から成っています。

1.老後の「お金不安」の正体を解明

2.将来の「私の年金」はどれくらい?

3.年金を増やすためのシンプルな方法

4.iDeCoとNISAで「自分年金」をつくろう

5.老後不安を最小化する年代別やることリスト

6.人生後半の幸福度を上げる「お金の使い方」戦略

本書の前半では、「老後不安の正体」および「年金の仕組み」をやさしく解き明かしています。主なポイントは以下の通りです。

◆ 老後資金の平均目安はシングルで2,000万円、夫婦で3,000万円前後

◆ 「年金は当てにならない」は誤解、むしろ最強の終身収入

◆ 60歳以降も働ける時代、労働が “第二の年金” になる

◆ 医療費・介護費も「平均値」で見れば怖くない

◆ 不安の多くは「知らないこと」から生まれる

この本の中盤では、「もらえる年金を増やす」「自分年金をつくる」ための実践法を紹介します。主なポイントは次の通りです。

◆ 年金を年20万円増やす3つの方法(繰り下げ受給・長く働く・厚生年金加入)

◆ iDeCoとNISAを使えば “節税しながら増やせる”

◆ iDeCoでは「全世界株インデックス+債券」のバランス型が王道

◆ NISAは「長期・分散・積立」が基本、売買しない勇気がカギ

◆ 「自分年金づくり」は20代でも40代でも “今すぐ始めれば間に合う”

著者は、投資を “ギャンブル” ではなく “仕組みのある習慣” として位置づけ、

初心者でも安心して続けられるステップを丁寧に解説しています。

本書の後半では、「年代別の行動プラン」および「賢い取り崩し方」を示しています。主なポイントは以下の通りです。

◆ 20代:貯金より「仕組み投資」に慣れる時期

◆ 30代:家計を可視化し、固定費を削減して投資に回す

◆ 40代:「貯め期」のラストスパート、教育費との両立を工夫

◆ 50代:「リスク調整」と「取り崩しシミュレーション」を開始

◆ 60代:「年金+資産運用+就労」で3本柱を整える

さらに、取り崩し期の戦略として――

◆ 公的年金→NISA→iDeCoの順に使うのが基本

◆ NISAは“取り崩しても非課税”、リバランスを恐れない

◆ iDeCoは受け取り方で“税金の戻り”が変わる

◆ 年金は“繰り下げ”で1年あたり8.4%増える ― 長寿リスクに最適

本書の魅力は、FPの専門知識を、数字と図表で「誰でも理解できる言葉」に翻訳している点にあります。

制度を知り、仕組みを使いこなせば、不安は「見通し」に変わる――

著者の誠実な語り口が、多くの読者に安心を与えます。

また、「老後資金=節約」ではなく、「お金を“使う力”こそが人生後半の幸福度を決める」と説く視点も印象的です。

老後のお金は「貯める・増やす」だけでなく、「上手に使って人生を楽しむ」ためにある。

そうした “ウェルビーイングなお金観” を身につけたい方にも最適の一冊です。

長寿時代を生き抜くための「堅実で現実的なお金の教科書」として、また、20代からの “生涯マネープラン構築本” として、幅広い世代におすすめします。

ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のYouTubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

https://www.youtube.com/channel/UCIwJA0CZFgYK1BXrJ7fuKMQ

では、今日もハッピーな1日を!【3912日目】