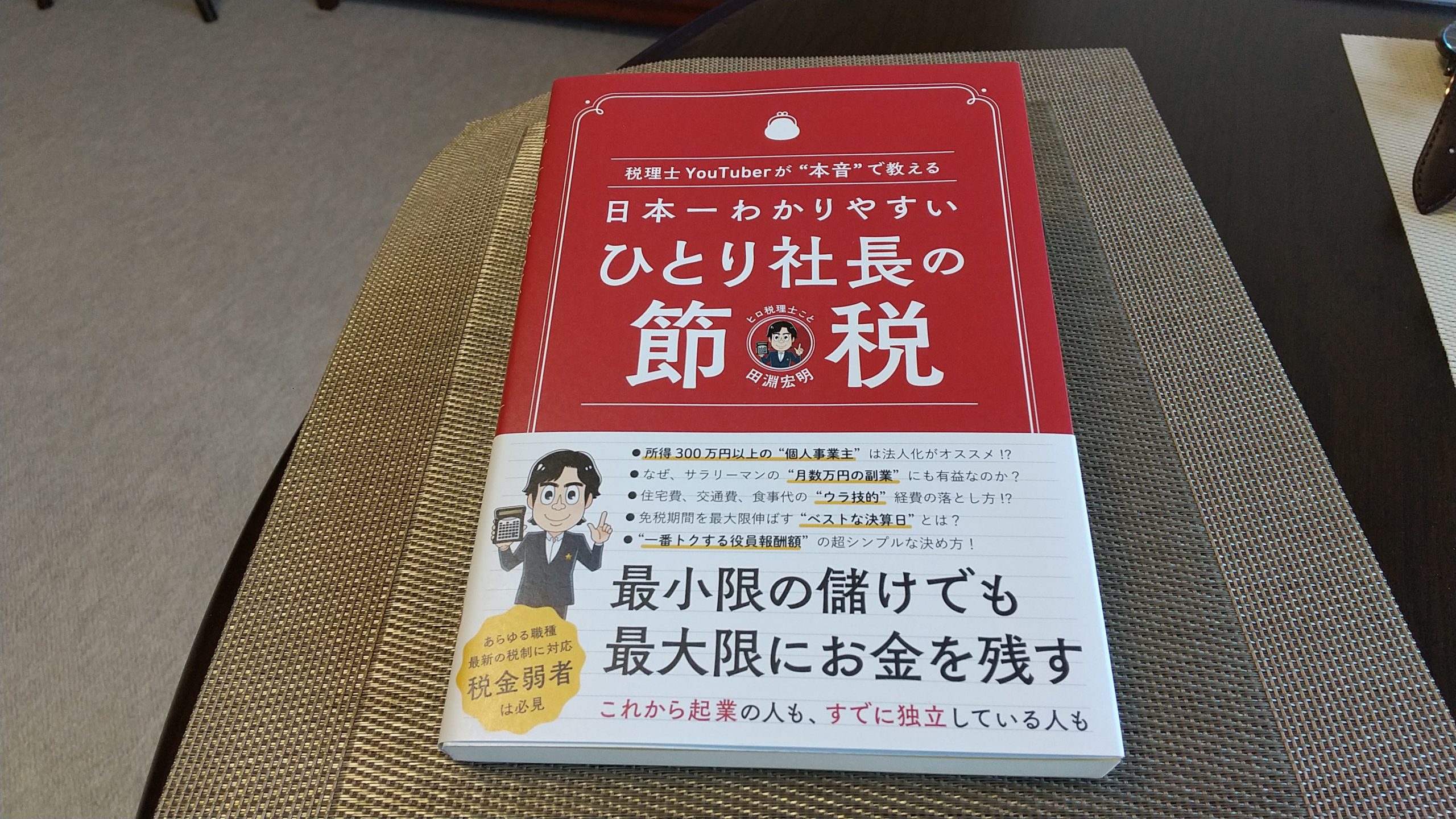

『日本一わかりやすい ひとり社長の節税』

「最小限の儲けでも最大限にお金を残す」方法を、あらゆる職種、最新の税制に対応するように、税金弱者の「ひとり社長」ために日本一わかりやすく解説した本があります。

本日紹介するのは、「ひとり会社」や中小企業の節税スペシャリストで、『税理士YouTuberチャンネル!//ヒロ税理士』を立ち上げ、チャンネル登録者数10万人を突破、専門用語を使わずに、税務初心者から大好評となっている税理士の田淵宏明さんが書いた、こちらの書籍です。

田淵宏明『日本一わかりやすい ひとり社長の節税』(ぱる出版)

この本は、一人でも多くの「税金弱者」を減らし、ひとり社長の経営の手助けになることを祈って記された書です。

本書は以下の8部構成から成っています。

1.もっともハードルの低い法人化=「ひとり会社」のススメ

2.なぜ「所得300万円」から法人化をガチ検討すべきなのか?

3.知らないと損する「ひとり会社」の起業手続きアレコレ

4.知らないと大損コク法人設立と消費税の深~い関係

5.「税金弱者」のためのゼロから教える節税講座

6.本当は教えたくない税理士が「現場」で使う厳選手法11

7.事業拡大時と社長退職金の税金のツボ

8.節税のその先へキャッシュを最大化する意外な結論

この本の冒頭で著者は、「ひとり会社」をオススメする2大メリットを以下の通り、説明しています。

◆ 節税: 法人税では税率がほぼ一定(中小企業では二段階の税率構造)

◆ 信用力: 個人事業主とは取引できない会社もある

続いて、個人事業主にかかる税金と法人(株式会社、合同会社)にかかる税金を比較しています。

個人事業主にかかる税金のポイントは以下の3点。

1.個人事業主の主な税金は、所得税、住民税、事業税の3つ

2.所得税の税率は5~45%と、額に応じて差がつきまくる

3.個人事業主のMAX税率は、60%と超ヘビー

一方、ひとり会社のトータル税率は、「ざっくり25%」となっています。また、法人の場合は、節税のラインナップの多さでも個人事業より有利です。

続いて、株式会社と合同会社の比較が説明されています。会社設立の専門家は司法書士だが、税理士とセットでお願いするのがポイント、と著者は解説しています。

結論としては、コスト重視なら合同会社、取引先に対する信用力重視なら株式会社ですが、税制上の違いはなく、税金の計算方法はまったく同じ、ということです。

続いて、消費税について、以下のポイントを解説しています。

◆ 資本金は1,000万円未満で、できるだけ大きくする

◆ 会社設立日から決算日までは、できるだけ長く「1年前後」になるように設定する

◆ 2023年から開始のインボイス方式によって、消費税の免税制度が実質なくなる見通し

本書の後半では、「ひとり社長」のための節税について、基本編・実践編に分けて、以下の通り解説しています。まず、基本編は次の通り。

◆「お金が残る節税」を優先すべき

◆ 大きな設備投資をする場合は、「特別償却」や「税額控除」を使う

◆「お金が残る節税」の代表例が役員報酬、「定期同額」「2000万円以内に抑える」が条件

次に、税理士が現場で使う実践編として、厳選した手法を紹介しています。私が共感する手法は以下の通り。

◆ 役員報酬の活用

◆ 小規模企業共済の活用

◆ 出張旅費日当

◆ 自宅・賃貸の「社宅化」

◆ 業務委託の活用

この本の最後で著者は、「節税には限界がある!」「節税して税金が減っても、キャッシュが減ったら本末転倒。」「ある時点で、『節税志向』から『納税志向』にシフトチェンジして、元気で強い会社作りを目指すべきや!」と述べています。

あなたも本書を読んで、ひとり社長の節税を考えてみませんか。

2021年3月2日に、YouTubeチャンネル『大杉潤のyoutubeビジネススクール』【第196回】日本一わかりやすい「ひとり社長の節税」にて紹介しています。

毎日1冊、ビジネス書の紹介・活用法を配信しているYouTubeチャンネル『大杉潤のyoutubeビジネススクール』の「紹介動画」はこちらです。ぜひ、チャンネル登録をしてみてください。

では、今日もハッピーな1日を!【2429日目】