「十分な教育を子どもに受けさせ、賢く強い大人に育てることはどんな家庭でもできるのです。」と提唱している本があります。

本日紹介するのは、家計再生コンサルタントでファイナンシャルプランナーでもある横山光昭さんと、ストーリーライターの朝倉真弓さんが書いた、こちらの新刊書籍です。

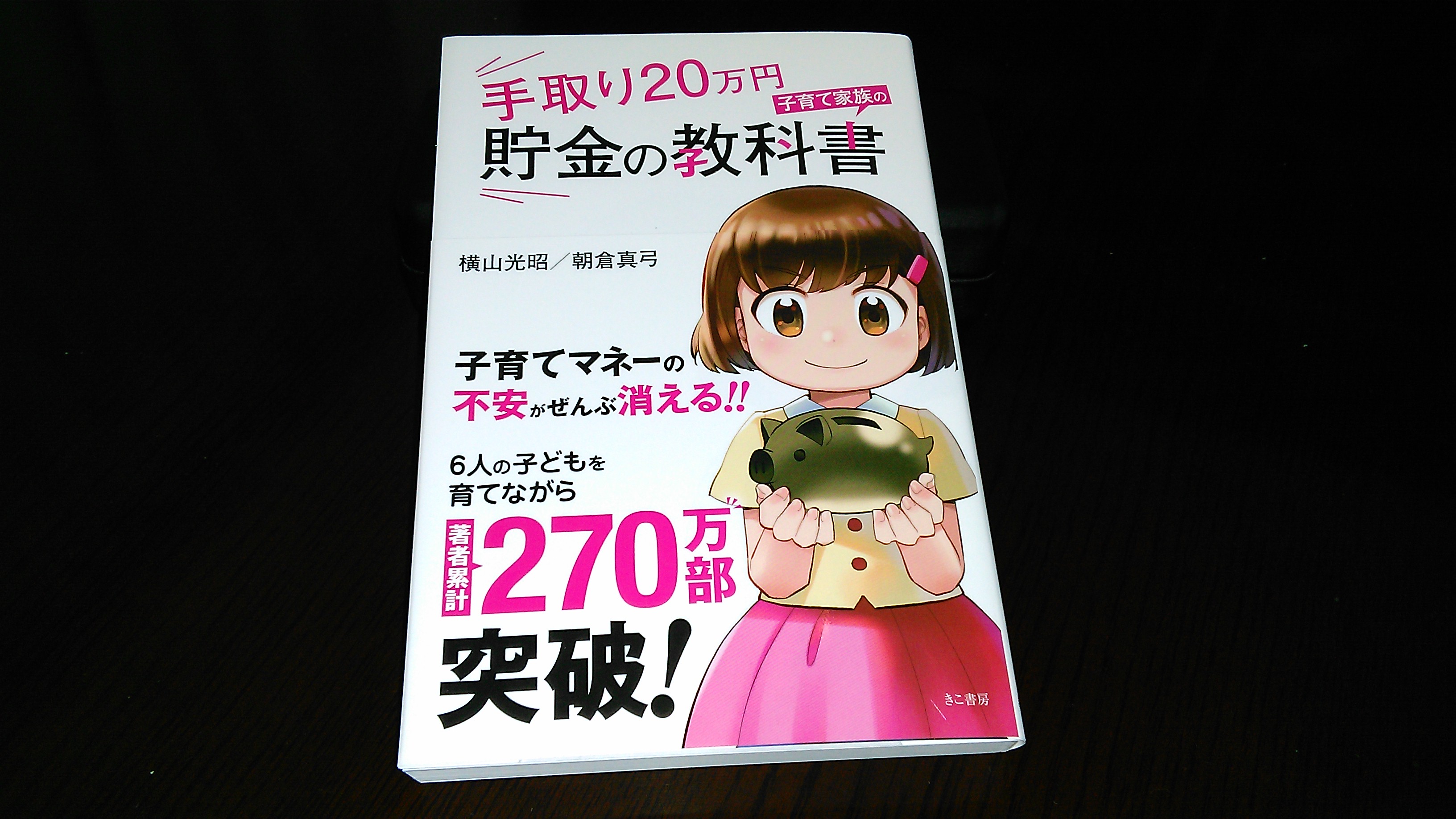

横山光昭・朝倉真弓『手取り20万円 子育て家族の貯金の教科書』(きこ書房)

この本は、限られたお金をうまく貯め、うまく使って、たとえ収入が少なくても、2人以上の子どもを無理なく大学へ送り出すことを可能にする「お金の管理法」を教えてくれる書です。

本書は以下の7部構成から成っています。

1.教育費1000万円のリアル

2.大学入学までに300万円を貯める方法

3.学資保険はいらない

4.「ここぞ」で使う貯金と保険

5.習い事のお金をムダにしない秘訣

6.お金に強い子どもの育て方

7.子育ては「老後」を見据えて

この本は、専門商社で働く高梨淳(31歳)が、妻の穂香(28歳)と一緒に瑞香(長女・1歳)の教育費や家計のやりくりについて、著者の横山光昭さん(家計再生コンサルタント・ファイナンシャルプランナー)に相談に来て、それに応じて「子育て資金の管理法」を伝えるストーリーとして書かれています。

本書の冒頭で著者は、「子ども1人を大学に入れて卒業させるまでに1000万円以上の教育費がかかる」と言われていることについて、その「教育費のリアルな出費」を説明しています。

実は、ひと言で教育費1000万円と考えるのではなく、以下のようにポイントを押さえて考えることが大切だ、ということです。

◆ 教育費1000万円は、一気にかかるお金ではない

◆ 教育費は突発的にかかるイニシャルコストと、定期的にかかるランニングコストに分けて考える

◆ 児童手当を積み上げると、総額198万円になる

◆ 手取り月収20万円の高梨さんでも、子どもの教育費を貯めることは可能

さらに、児童手当をうまく活用しながら、まずは「大学入学までに300万円を貯めましょう」と著者は提案しています。

また、家計の理想的な支出割合を知っていることも重要で、様々なタイプ(価値観)があるので、微調整は必要ですが、概ね次のような割合を、手取り月収30万円という想定で、著者は示しています。

◆ 住居費 24% 72,000円

◆ 食 費 14% 42,000円

◆ 水道光熱費 7% 21,000円

◆ 通信費 2% 6,000円

◆ 生命保険料 5% 15,000円

◆ 生活日用品 2% 6,000円

◆ 交際費 2% 6,000円

◆ 被服費 2% 6,000円

◆ 教育費 5% 15,000円

◆ 小遣い 10% 30,000円

◆ その他 10% 30,000円

◆ 預貯金 17% 51,000円

◆ 支出計 100% 300,000円

この本では、この支出割合(支出ポートフォリオ)について、「教育費重視」、「衣食住重視」や「貯蓄重視」のパターンも掲載していて、自分の家庭がどのパターンに近いかを考えて組み立てることができます。

パターン分けの詳細については、ぜひ本書を実際に手に取ってお読みください。

ここでのポイントは、ボーナスは当てにしない、レジャーと小遣いはカットしてはいけない、ということだそうです。

次に、学資保険をはじめとする「保険」と「貯蓄」について、その役割の違いを、この本では解説しています。ポイントは次の通りです。

◆ 学資保険は、自分で貯金できるならやる意味はない

◆ 貯金は貯金、保険は保険と分けて考える

◆ どうしても必要なら、用途を決めて奨学金を利用するのもあり

◆ 「使うための貯金」と「使わない貯金」の2段構えでお金をコントロールしていく

◆ 「いますぐ起こる可能性がある」、かつ「貯金で対処できない」危機に対しては保険を使う

この本の後半では、多くの親を悩ませる「習い事」にかかるお金や老後資金との関係について解説しています。ポイントは以下の通りです。

◆ 習い事の優先順位は、子ども本人に決めさせる

◆ 教育費にいくらかかっているのかは、子ども本人に伝えた方がいい

◆ 子育てのための家ではなく、老後のための家という考え方もある

そして本書の最後では、お金に強い子どもの育て方について、説明しています。ポイントは次の通りです。

◆ 子どもにも家計をオープンにして話し合う

◆ お小遣いとお年玉を子どもに管理させて、やりくり力を鍛える

◆ キャッシュレス化時代のお金の管理は、クレジットカードブランドのついたデビッドカードが便利

この本は、手取り月収20万円の高梨さんが、横山先生に「教育資金のやりくり」について相談するストーリーとして説明されていて、とても分かりやすいのが特徴です。

ストーリーライターの朝倉真弓さんの文章力が素晴らしく、思わずストーリーに惹き込まれながら、あっという間に、子どもの教育資金の管理法について学ぶことができます。

あなたも本書を読んで、子育てマネーの不安を解消してみませんか。

速読法・多読法が身につくレポート 『年間300冊読むビジネス力アップ読書法「17の秘訣」』 を無料で差し上げます。ご請求はこちらをクリックしてください!

https://jun-ohsugi.com/muryou-report

では、今日もハッピーな1日を